Los datos históricos de rentabilidad y escenarios de los mercados financieros no constituyen indicadores fiables de la rentabilidad futura.

¿Qué es lo que mantiene elevada la inflación?

Ideas clave:

- Todavía queda mucho camino por recorrer para que la inflación vuelva a niveles satisfactorios. Diversas publicaciones sobre la inflación de enero en las principales economías sorprendieron al alza. No creemos que presagien una reaceleración, pero desafían las esperanzas de un retorno progresivo al objetivo.

- El riesgo para los tipos de interés oficiales se mantiene sesgado al alza durante más tiempo. Los mercados de renta fija están actualmente mejor valorados para el largo camino que tienen por delante. Sin embargo, no esperamos recortes de los principales bancos centrales este año. Los mercados de renta variable parecen ricos en relación con un escenario «al alza durante más tiempo».

- Cuanto más tiempo permanezca la inflación a unos niveles excesivamente altos, más deberían sentir los bancos centrales la necesidad de un avance de la debilidad económica. Esto implicaría un mayor riesgo de recesiones impulsadas por las políticas.

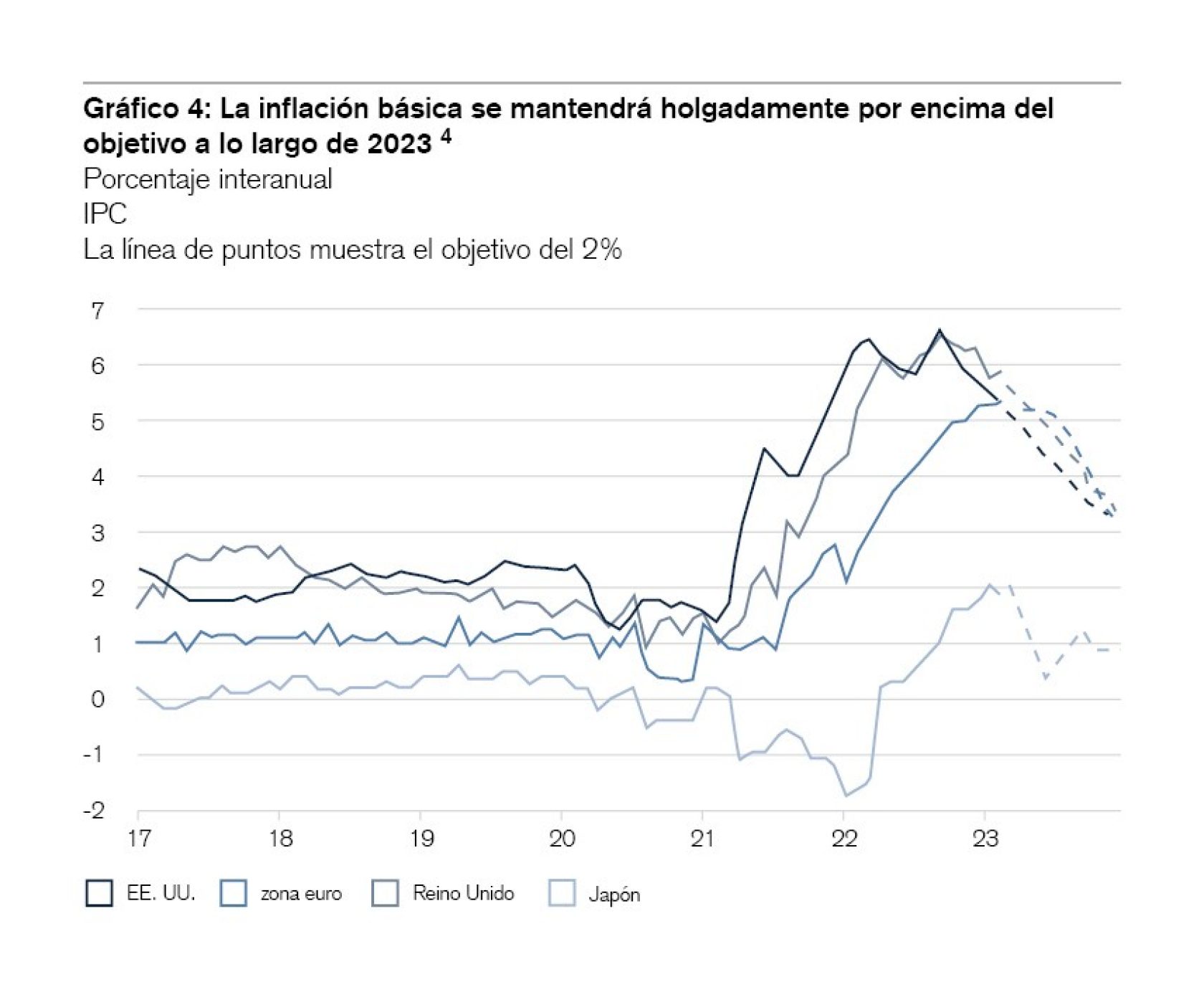

La inflación subyacente sigue siendo demasiado elevada, pese a los tímidos indicios de haber tocado techo. Las tasas de inflación subyacente han caído en general en los últimos meses, pero se mantienen en niveles incómodamente altos. La inflación subyacente del gasto en consumo personal de EE. UU. se ha mantenido prácticamente estable desde mayo de 2022, a una tasa anualizada del 4 %–5 %. La inflación subyacente de la zona del euro se ha estancado en una tasa similar desde octubre, tras haber disminuido desde el máximo registrado en septiembre.

No creemos que las sólidas cifras de inflación de enero en EE. UU. y en la zona del euro presagien una reaceleración de la inflación. No obstante, cuestionan las esperanzas de un rápido retorno a los objetivos de los bancos centrales, incluso teniendo en cuenta la posibilidad de cuestiones de ajuste estacional en los datos estadounidenses de enero.

Fuente: Credit Suisse, Haver Analytics

La presión inflacionista sigue siendo demasiado amplia

Si bien la amplitud de la inflación se ha reducido, bastante más de la mitad de las categorías de precios superan una tasa anualizada del 2 % en las principales economías. La reducción de esta medida en EE. UU. es más convincente que en la zona del euro y el Reino Unido, y es probable que siga cayendo más rápidamente.

Fuente: Credit Suisse, Haver Analytics

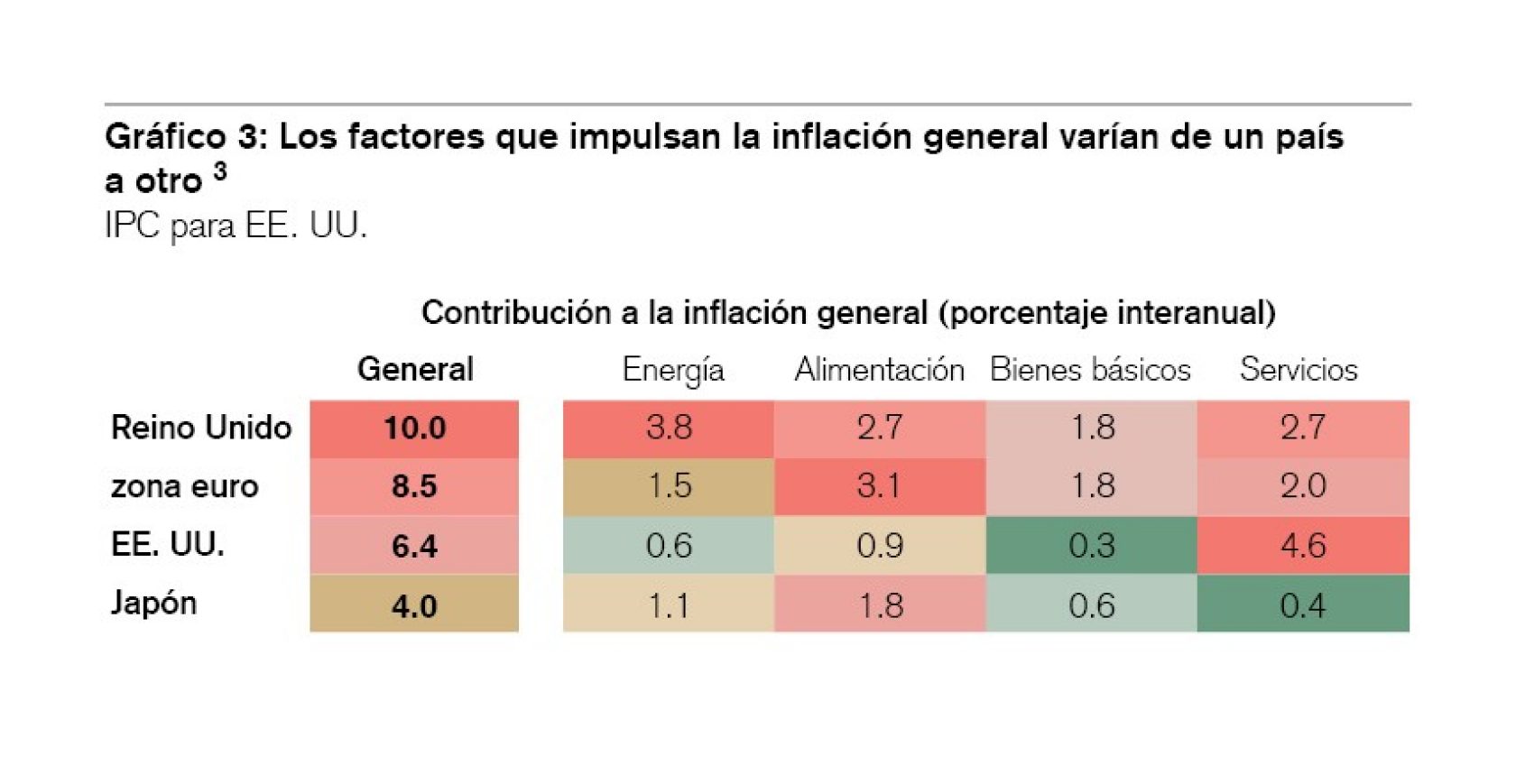

La inflación en EE. UU. es principalmente una cuestión de servicios y Europa tiene problemas más generales

En EE. UU., la inflación desbordada está actualmente impulsada de manera predominante por los servicios, en particular, la vivienda. Los indicadores de alta frecuencia sobre precios y rentas sugieren que la inflación de la vivienda en EE. UU. disminuirá, pero la Reserva Federal se centra ahora en la inflación de los servicios no relacionados con la vivienda, cuya desinflación se ha estancado.

Europa tiene un problema más amplio. El reciente descenso de la inflación general de la zona del euro se ha visto impulsado en gran medida por los precios de la energía, mientras que la inflación de los alimentos, los bienes y los servicios se mantiene excesivamente elevada. El proceso de ajuste de los salarios europeos a la inflación pasada implica que el componente salarial de la inflación de los servicios puede ser rígido durante algún tiempo. El Reino Unido se enfrenta a una inflación elevada en todos los frentes. Por el contrario, la inflación general de Japón, superior a la prevista, se debe casi exclusivamente a los alimentos y la energía. La inflación subyacente permanece por debajo del objetivo (tal como muestra la figura 1).

Fuente: Credit Suisse, Haver Analytics

El crecimiento salarial todavía queda lejos

Para que la inflación disminuya de forma duradera hasta el objetivo, el crecimiento salarial debería ralentizarse. Las principales medidas salariales parecen haberse reducido desde los máximos alcanzados en EE. UU. y la zona del euro, pero siguen superando con creces las medias previas a la pandemia. Creemos que el crecimiento salarial en el Reino Unido y Japón todavía no ha tocado techo.

El riesgo relativo a los tipos de interés oficiales sigue inclinándose hacia una subida más prolongada

Esperamos que el descenso de la inflación siga siendo gradual y accidentado. Es probable que la inflación general y la subyacente permanezcan cómodamente por encima del objetivo en las principales economías durante 2023. Los mercados de renta fija están actualmente mejor valorados para el largo camino que tienen por delante. Sin embargo, no esperamos recortes por parte de ninguno de los principales bancos centrales este año.

Fuente: Credit Suisse, Haver Analytics

Conclusiones para los inversores

Los inversores no deberían contar con que los bancos centrales den un rápido giro hacia una política monetaria más expansiva. Los recientes datos de inflación procedentes de Europa elevan el riesgo de mayor actuación por parte del BCE de la prevista inicialmente, y de que el tipo terminal sea significativamente superior al 3,5 %. Los inversores, en consecuencia, deberían plantearse seriamente la sostenibilidad del repunte de la renta variable en lo que va de año. La prima de riesgo de la renta variable es francamente poco atractiva. Las valoraciones actuales no reflejan el nuevo régimen de tipos de interés más elevados a más largo plazo, y los beneficios no mostrarán una mejora con respecto al año pasado, sino más bien un deterioro. En cambio, los rendimientos de los bonos ofrecen actualmente atractivos puntos de entrada en previsión de una eventual victoria de los bancos centrales sobre la inflación. Y para aquellos que no lo tienen claro, los bonos de EE. UU. protegidos contra la inflación ofrecen ahora unos rendimientos reales del 1,5 % para vencimientos a 10 años más una compensación total por la inflación.

Todas las inversiones entrañan un cierto nivel de riesgo. En pocas palabras, el riesgo es la posibilidad de perder o no ganar dinero. Antes de invertir, cerciórese de que comprende los riesgos asociados a los productos. Al igual que con cualquier otra inversión, podría perder dinero durante cualquier periodo de tiempo.

En el caso de que estos materiales incluyan afirmaciones sobre el futuro, tales afirmaciones son de carácter prospectivo y están sujetas a una serie de riesgos e incertidumbres, por lo que no constituyen una garantía de resultados futuros.

“90 segundos con” podcast mensual: Septiembre de 2023

Seguimos centrados en la calidad

Escuche el podcast

Escuche el podcast