Reino Unido: Esto es una promoción financiera. Esta presentación, ofrecida solo con fines informativos, no debe emplearse como base para tomar decisiones de inversión.

La inflación sigue siendo el principal problema

Nuestra previsión sigue siendo que las principales economías crecerán este año, evitando la recesión, aunque prevemos una significativa deceleración del crecimiento en el 2S.

La inflación debería continuar moderándose, pero es probable que el crecimiento sostenido provoque que el ritmo de desinflación sea demasiado gradual para lo que desearían los bancos centrales occidentales.

La “recesión de Godot” continúa. Los mercados de tasas de interés se encuentran posicionados de cara a una recesión y a rebajas de tasas. Sin embargo, nuestro pronóstico sigue siendo que las principales economías crecerán este año y el próximo, evitando la recesión.

La reciente tensión del sector bancario en Estados Unidos y Europa aumenta el riesgo de recesión provocada por la contracción del crédito. Las condiciones crediticias van a continuar endureciéndose, y antes de lo que lo hubieran hecho de no haberse producido estas conmociones, especialmente en Estados Unidos. Sin embargo, las condiciones iniciales con las que las economías se han enfrentado a esta tensión, unidas a la efectividad de la respuesta política, hacen que la mencionada recesión por contracción crediticia siga siendo un riesgo, no un imperativo.

Y, lo que es más importante, incluso si las economías caen en recesión, los bancos centrales podrían no rebajar las tasas tan rápido o tan contundentemente como anticipan a día de hoy los mercados.

Las subidas de precios siguen siendo lo suficientemente fuertes como para que haya más subidas de tasas

La inflación estadounidense continúa siendo demasiado elevada para lo que le gustaría a la Reserva Federal. Los datos del índice de precios al consumo (IPC) de marzo muestran una presión a la baja sobre la inflación general, y especialmente en los precios de la energía y los alimentos. Pero la tasa corriente de inflación subyacente, especialmente si no se tienen en cuenta sus componentes más volátiles, se ha mantenido cómodamente por encima del objetivo, con tan solo signos graduales de tendencia a la baja.

Mientras tanto, el PIB estadounidense parece que va a registrar otro trimestre de sólido crecimiento en este comienzo de año, tras haber alcanzado un 2,6% en el 4T del año pasado. Todo esto se combina con un crecimiento del empleo que continúa siendo sólido y unas tasas históricamente altas de crecimiento salarial.

En este contexto, las recientes quiebras bancarias y la tensión resultante en Estados Unidos y Europa pueden resultar favorables para la Fed y el Banco Central Europeo (BCE). Los principales bancos centrales necesitan un crecimiento débil, por debajo del potencial, no un crecimiento sostenido por encima de la tendencia, en Estados Unidos, y una aceleración en la zona euro.

Nuestra previsión es que esta aceleración del canal de depósitos de la transmisión de la política monetaria permita a la Reserva Federal terminar su ciclo de endurecimiento con una última subida de tasas de 25 puntos básicos en mayo, alcanzando así una tasa terminal del 5,00–5,25%, y que el BCE se detenga tras aplicar un endurecimiento adicional de 75 puntos, al llegar al 3,75%. Consideramos que el Banco de Inglaterra va a detener sus subidas de tasas de interés en el 4,5%. No esperamos que ninguno de los principales bancos centrales recorte las tasas este año. En nuestra opinión, no cabe esperar que la Fed se plantee rebajar las tasas hasta el 1T de 2024.

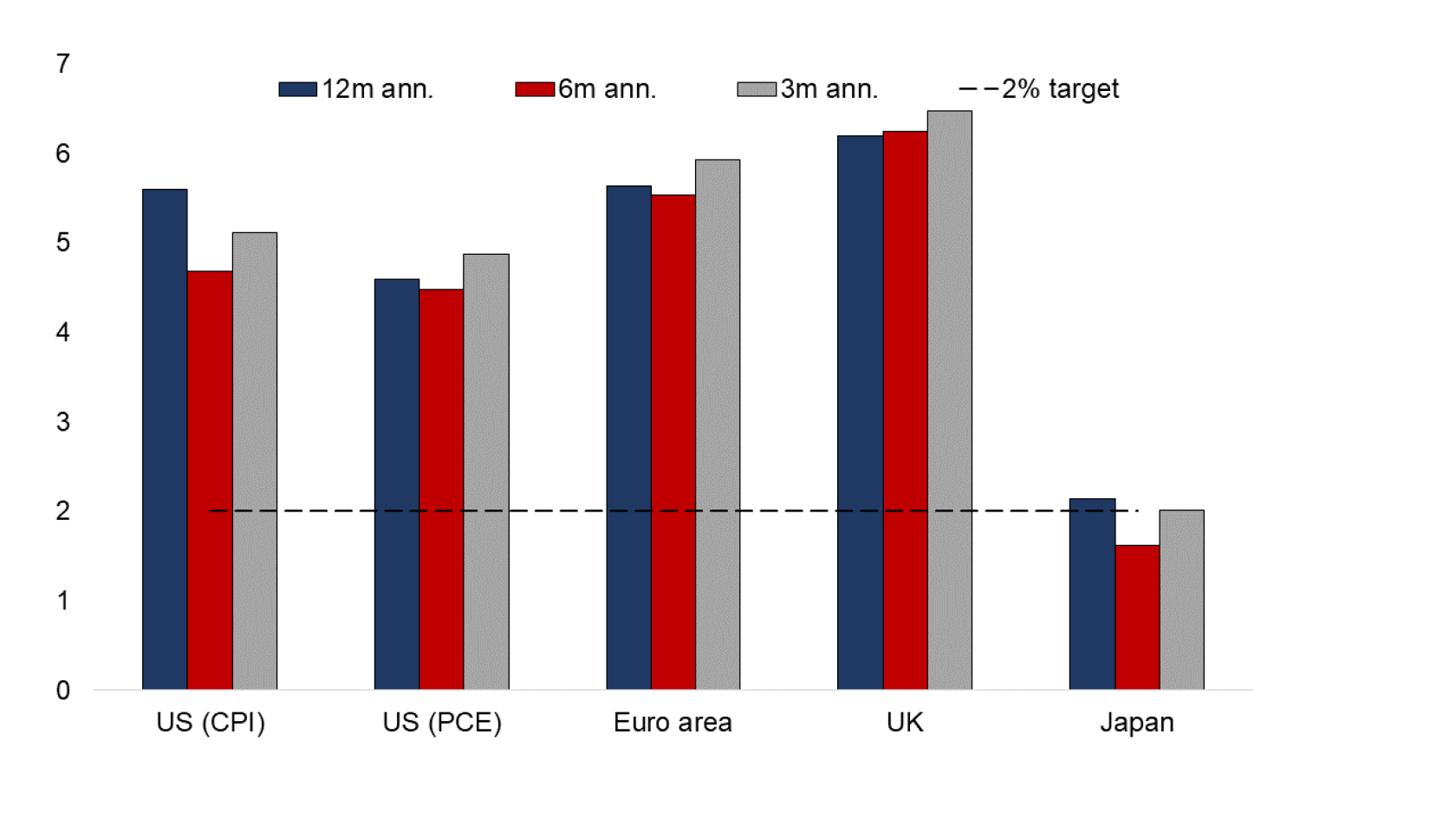

El impulso de la inflación subyacente sigue siendo demasiado elevado en las principales

economías

Porcentaje de variación media intermensual anualizada para el horizonte temporal indicado

Fuente: Credit Suisse, Haver Analytics

Los datos históricos de rentabilidad y escenarios de los mercados financieros no constituyen indicadores fiables de la rentabilidad futura.

Todas las inversiones entrañan un cierto nivel de riesgo. En pocas palabras, el riesgo es la posibilidad de perder o no ganar dinero. Antes de invertir, cerciórese de que comprende los riesgos asociados a los productos. Al igual que con cualquier otra inversión, podría perder dinero durante cualquier periodo de tiempo.

En el caso de que estos materiales incluyan afirmaciones sobre el futuro, tales afirmaciones son de carácter prospectivo y están sujetas a una serie de riesgos e incertidumbres, por lo que no constituyen una garantía de resultados futuros.

“90 segundos con” podcast mensual: Septiembre de 2023

Seguimos centrados en la calidad

Escuche el podcast

Escuche el podcast