Las empresas de semiconductores deberían ser las más beneficiadas

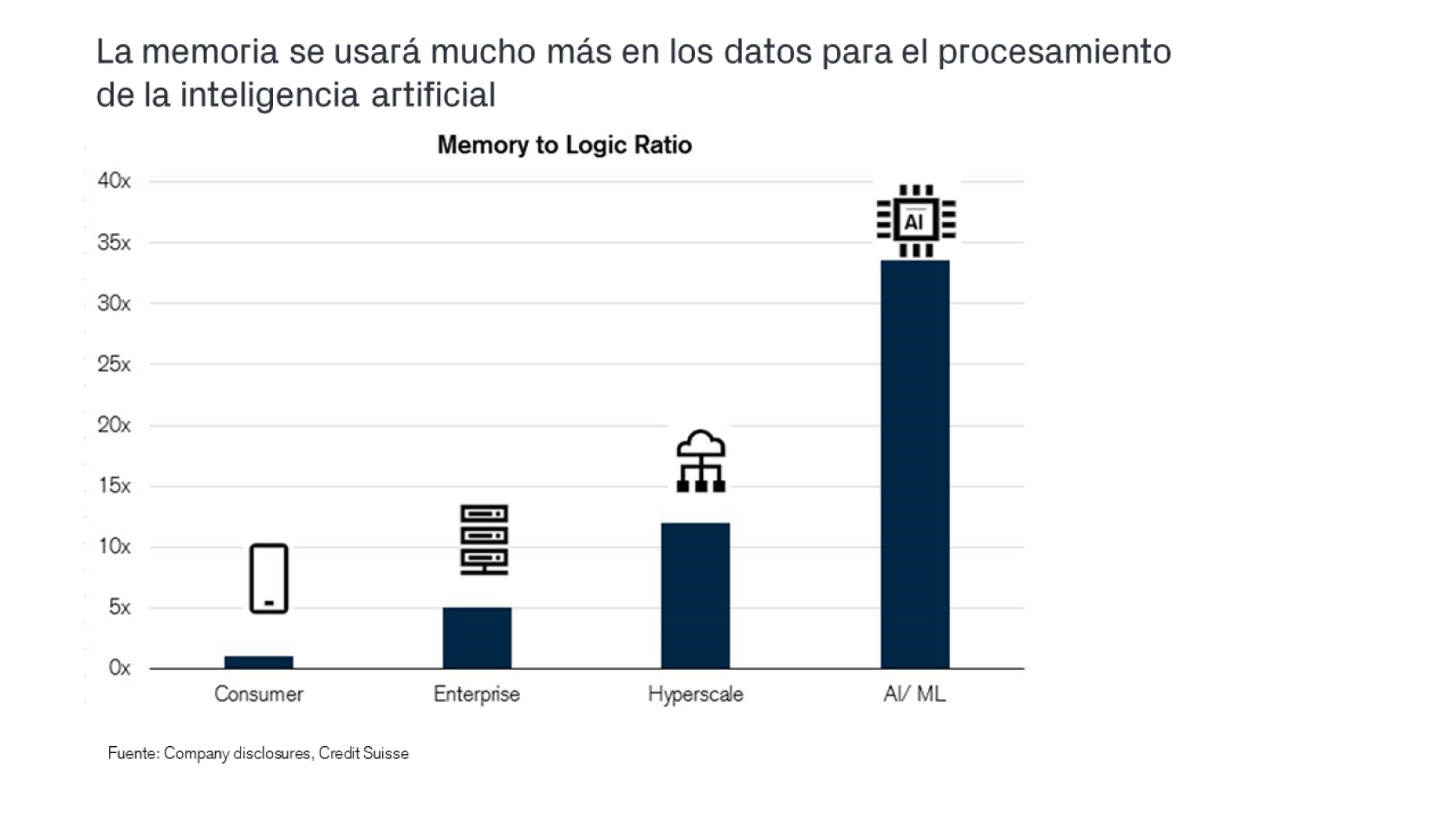

Otro beneficiario es el sector de los semiconductores, que proporciona insumos clave para procesar cálculos complejos; en esencia, estas empresas venden picos para nuestras minas de oro. Ninguna empresa está más asociada a la informática avanzada que Nvidia, cuyas unidades de procesamiento gráfico (GPU) están presentes en aproximadamente el 85 % de los superordenadores del mundo. Las GPU resultan muy adecuadas para el desarrollo de entrenamiento de IA a gran escala en comparación con las unidades centrales de procesamiento (CPU), porque realizan muchos más cálculos de forma simultánea. Para contextualizar, en su última presentación de la Jornada del Inversor, Nvidia estimó que las plataformas completas de sus clientes representan una oportunidad de 100 billones de dólares, mientras que el mercado total objetivo (TAM) de la empresa se cifra en 1 billón de dólares. AMD es un diseñador de chips sin planta de fabricación propia similar que produce GPU, pero su especialidad principal son los chips x86 de CPU para servidores informáticos. En consecuencia, mientras que AMD es un beneficiario clave que capta la tendencia de la IA, sigue mostrando menor orientación a la IA que Nvidia y conserva un importante segmento de negocio de ordenadores personales. Las CPU, debido a su naturaleza más masificada y a su impacto de menor valor, carecen de un poder de fijación de precios tan fuerte como las GPU. Sin embargo, en los últimos años AMD ha demostrado ser un operador formidable y ha ganado cuota de mercado tanto en ordenadores personales como en los mercados finales de IA, si bien partiendo de una base de tamaño más reducido. Esto se debe en gran medida a sus eficaces diseños de chiplets, que presentan ciertas ventajas en el procesamiento de entrenamiento de IA. En última instancia, esperamos que tanto Nvidia como AMD se consoliden. TSMC, como destacada fundición puntera, está asociada desde hace tiempo tanto a Nvidia como a AMD y, por lo tanto, está bien posicionada para subirse a la ola secular de la digitalización. Dada la creciente intensidad de capital para cada nodo de chip sucesivo, las empresas de fundición como TSMC están atrincheradas y gozan de un poder de fijación de precios casi monopolístico. Por ejemplo, TSMC gastó 36.000 millones de dólares en inversiones en el ejercicio económico 2022 y prevé gastar una cantidad similar el año que viene, lo que supone un importante coste de exclusión para las fundiciones que van a la zaga. La memoria DRAM es otra área especialmente orientada a la IA y la digitalización. De hecho, las GPU carecen de memoria interna, por lo que se precisa un chip DRAM para almacenar y «alimentar» constantemente los datos que las GPU deben procesar. Además, la intensidad de capital necesaria para construir nuevas fábricas de memoria también ha aumentado drásticamente, lo que ha llevado a una importante consolidación de la oferta. En la actualidad, solo quedan tres grandes proveedores de memorias (Samsung, Micron y SK Hynix) en el sector de la DRAM, junto con varias nuevas fuentes de demanda lideradas por la IA. Por consiguiente, esperamos que la mejora de la economía unitaria y una tendencia al alza beneficien a todas las partes.