Historische Leistungsindikatoren und Finanzmarktszenarien sind keine zuverlässigen Indikatoren für die künftige Performance.

Welche Faktoren treiben die Inflation an?

Wichtigste Erkenntnisse:

- Bis sich die Inflation wieder in akzeptablen Bereichen einpendelt, ist es noch ein langer Weg. Mehrere große Volkswirtschaften überraschten im Januar mit steigenden Inflationsdaten. Wir glauben nicht, dass dies auf eine erneute Beschleunigung der Inflation hindeutet; diese Daten legen jedoch eine problemlose Rückkehr zum Inflationsziel nicht nahe.

- Die Leitzinsen könnten langfristig gesehen weiterhin eher nach oben tendieren. Die Rentenmärkte sind daher für den langen Weg, der noch vor uns liegt, besser gerüstet. Wir erwarten jedoch nicht, dass die großen Zentralbanken die Zinsen dieses Jahr senken werden. Die Aktienmärkte sind angesichts eines Szenarios, das von einem längeren Anstieg ausgeht, überbewertet.

- Je länger die hohe Inflation anhält, desto mehr sind die Zentralbanken versucht, die Wirtschaft möglichst früh zu schwächen. Dies würde ein höheres Risiko einer von der Politik induzierten Rezession bedeuten.

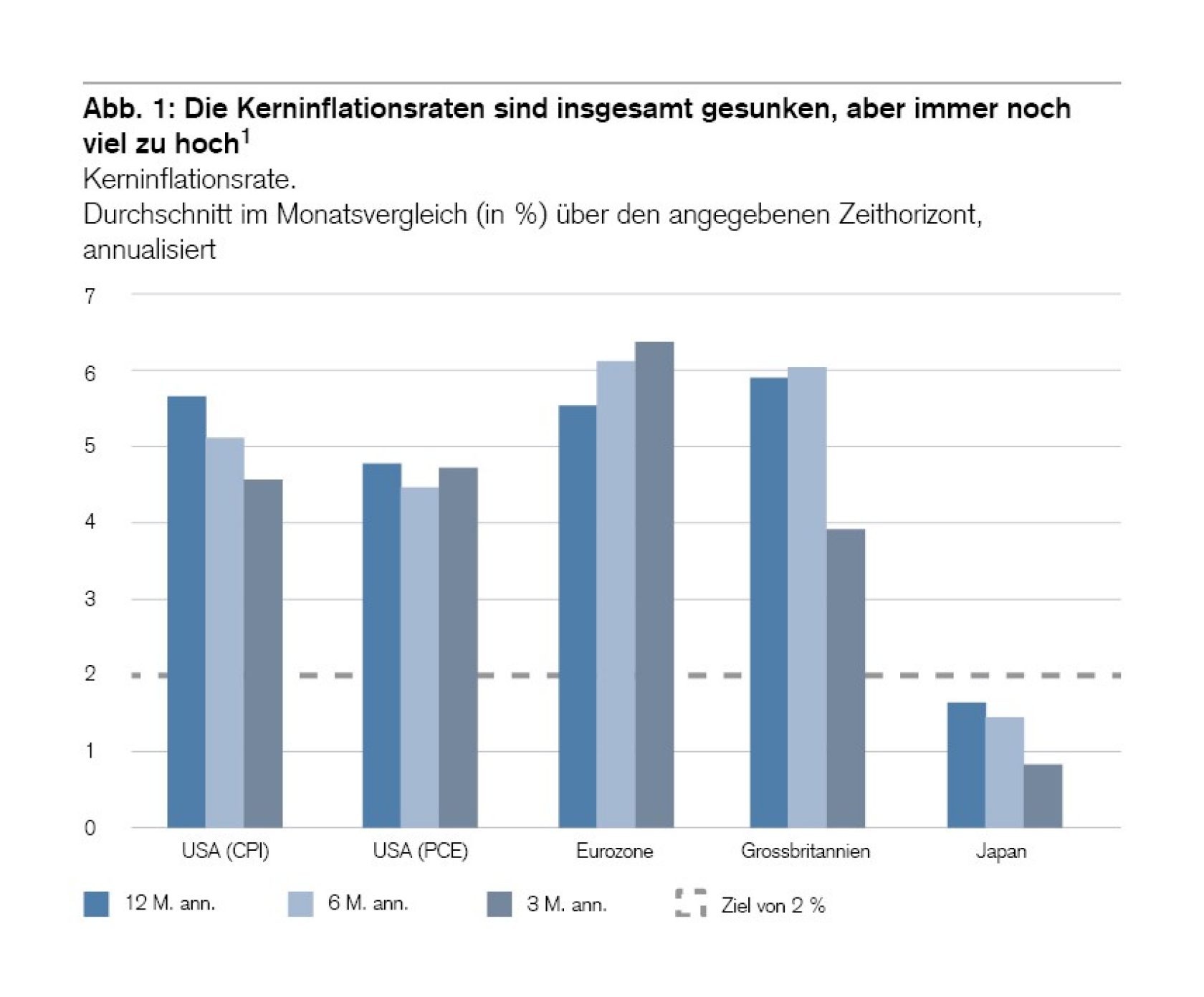

Die Kerninflation ist immer noch zu hoch, obwohl es erste Anzeichen dafür gibt, dass sie ihren Höhepunkt bereits erreicht hat. Im Allgemeinen sind die Run Rates der Kerninflation in den letzten Monaten gesunken, bleiben aber weiterhin auf einem zu hohen Niveau. Die Run Rate der Kerninflation in Bezug auf die persönlichen Konsumausgaben (Personal Consumption Expenditure, PCE) ist in den USA seit Mai 2022 mit einer Jahresrate von 4 – 5 % im Wesentlichen unverändert geblieben. Die Run Rate der Kerninflation in der Eurozone verharrt seit Oktober auf einem ähnlichen Niveau, nachdem sie im September einen Höchststand überwunden hatte.

Wir sind nicht der Ansicht, dass die hohe Inflation, die die USA und die Eurozone im Januar verzeichnet haben, auf eine erneute Beschleunigung schließen lässt. Sie stellt jedoch die Hoffnung auf eine rasche Rückkehr zu den Inflationszielen der Zentralbanken in Frage, selbst wenn bei der Saisonbereinigung der US-Daten für Januar Probleme aufgetreten gekommen sein sollten.

Quelle: Credit Suisse, Haver Analytics

Der Inflationsdruck ist immer noch zu hoch.

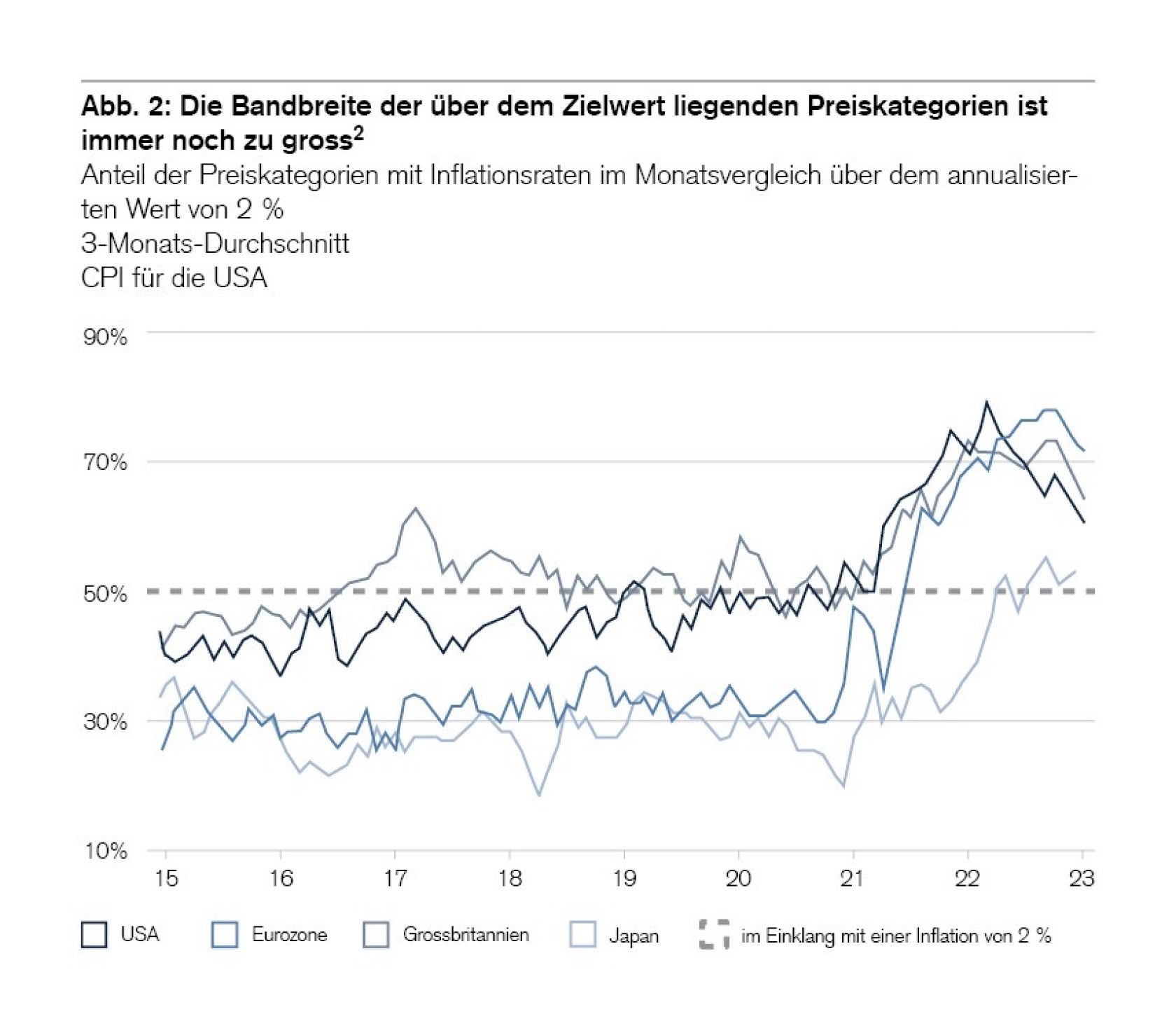

Obwohl sich die Inflation in der Breite verringert hat, liegt sie in den großen Volkswirtschaften in weit über die Hälfte der Preiskategorien über einer Jahresrate von 2 %. Der Rückgang dieser Kenngröße ist in den USA wahrscheinlich in den USA überzeugender als in der Eurozone und dem Vereinigten Königreich und es kann davon ausgegangen werden, dass sie dort noch schneller fällt.

Quelle: Credit Suisse, Haver Analytics

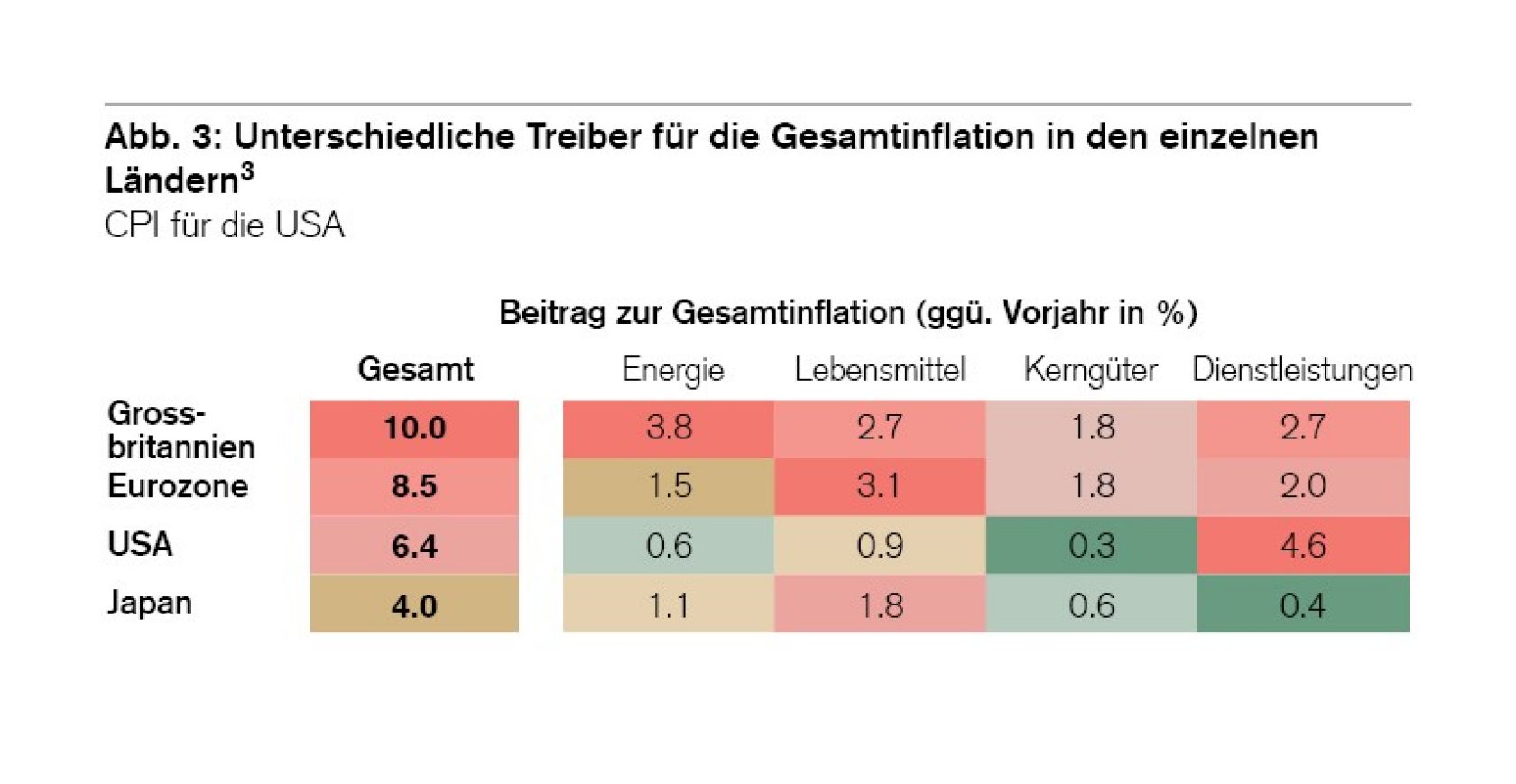

Die Inflation in den USA wird vor allem durch den Dienstleistungssektor bedingt – Europa hat größere Probleme

In den USA wird die überschießende Inflation vor allem durch Dienstleistungen, insbesondere Übernachtungen verursacht. Hochfrequente Indikatoren für Preise und Mieten deuten auf einen Rückgang der Inflation auf dem US-Wohnungsmarkt hin. Die Federal Reserve konzentriert sich jedoch gegenwärtig auf die Inflation bei Dienstleistungen außerhalb des Wohnungssektors, bei denen die Disinflation ins Stocken geraten ist.

Europa hat größere Probleme. Der jüngste Rückgang der Gesamtinflation in der Eurozone ist vor allem auf die Energiepreise zurückzuführen, während die Inflation bei Lebensmitteln, Waren und Dienstleistungen weiterhin auf einem zu hohen Niveau verharrt. Die zeitversetzte Anpassung der Löhne und Gehälter an frühere Inflationsraten in Europa bedeutet, dass die Inflation im Dienstleistungssektor noch einige Zeit von der Lohnkomponente abhängen könnte. Das Vereinigte Königreich hat mit hoher Inflation an allen Fronten zu kämpfen. Im Gegensatz dazu ist die überschießende Gesamtinflation in Japan fast ausschließlich auf Lebensmittel und Energie zurückzuführen. Die Kerninflation liegt nach wie vor unter dem Zielwert (siehe Grafik 1).

Quelle: Credit Suisse, Haver Analytics

Lohnwachstum ist noch lange nicht in Sicht.

Damit die Inflation dauerhaft auf den Zielwert zurückgehen kann, muss das Lohnwachstum langsam sein. In den USA und in der Eurozone haben die wichtigsten Lohnkennziffern ihren Höchststand wohl schon erreicht, liegen aber immer noch weit über den Durchschnittswerten aus Zeiten vor der Pandemie. Wir gehen davon aus, dass das Lohnwachstum im Vereinigten Königreich und in Japan seinen Höhepunkt noch erreichen wird.

Bei den Leitzinsen besteht immer noch die Gefahr, dass sie langfristig eher nach oben tendieren.

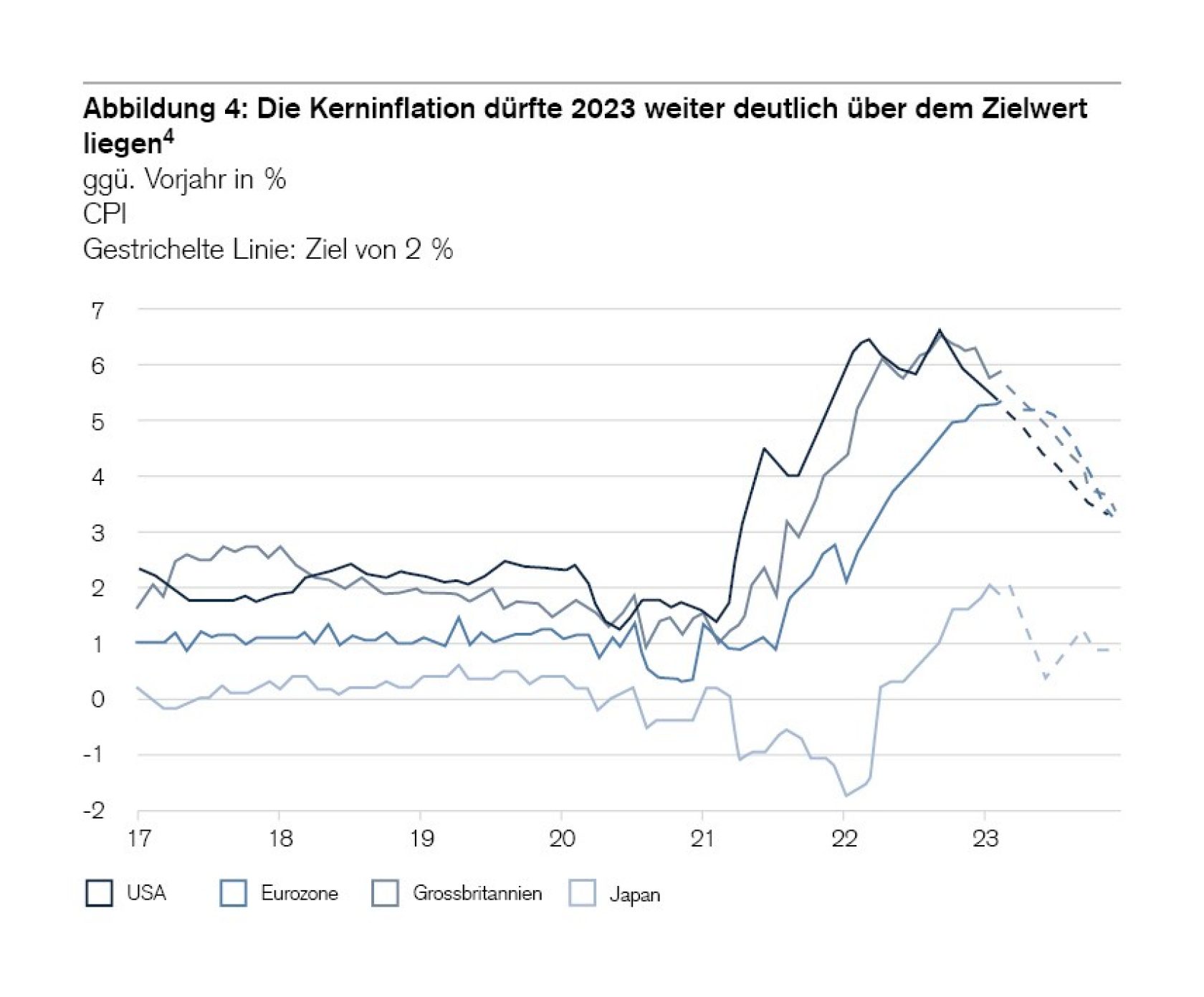

Wir sind der Ansicht, dass die Inflation nur allmählich zurückgehen wird und dass ein steiniger Weg vor uns liegt. Die Gesamt- und Kerninflation des Jahres 2023 dürfte in den großen Volkswirtschaften deutlich über dem Zielwert liegen. Die Rentenmärkte sind daher für den langen Weg, der noch vor uns liegt, besser gerüstet. Wir erwarten jedoch nicht, dass eine der großen Zentralbanken die Zinsen dieses Jahr senken wird.

Quelle: Credit Suisse, Haver Analytics

Tipps für Anleger

Anleger sollten nicht mit einem schnellen Kurswechsel der Zentralbanken in Richtung einer expansiveren Geldpolitik rechnen. Die jüngsten Inflationsdaten aus Europa deuten auf die Gefahr hin, dass die EZB mehr tun muss als ursprünglich angenommen, und dass die Terminal Rate daher deutlich über 3,5 % liegen könnte. Anleger sollten sich also ernsthaft Gedanken darüber machen, ob die Auf und Ab bei Aktien im bisherigen Jahresverlauf wirklich nachhaltig ist. Die Aktienrisikoprämie ist einfach nicht attraktiv. Die aktuellen Bewertungen spiegeln die längerfristig höheren Zinsen nicht wider – die Erträge werden sich gegenüber dem Vorjahr nicht verbessern, sondern eher verschlechtern. Stattdessen bieten die Anleiherenditen jetzt attraktive Einstiegspunkte, mit der Perspektive einer erfolgreichen Bekämpfung der Inflation seitens der Zentralbanken. Falls Sie Zweifel haben sollten: Inflationsgeschützte US-Staatsanleihen mit zehnjähriger Laufzeit bieten jetzt eine reale Rendite von 1,5%, und das bei vollem Inflationsausgleich.

Investitionen sind immer mit einem gewissen Risiko verbunden. Einfach gesagt: Das Risiko besteht darin, dass Sie entweder Geld verlieren oder kein Geld verdienen. Bevor Sie investieren, vergewissern Sie sich bitte, dass Sie verstanden haben, welche Risiken mit dem jeweiligen Produkt einhergehen. Wie bei jeder Investition können über einen bestimmten Zeitraum hinweg Verluste entstehen.

Soweit diese Dokumente Aussagen über die Zukunft enthalten, unterliegen sie einer Reihe von Risiken und Unwägbarkeiten und sind daher keine Garantie für zukünftige Ergebnisse.

Monatlicher “90 Sekunden mit” Podcast: September 2023

Qualität weiterhin im Mittelpunkt

Podcast anhören

Podcast anhören