UK: La presente costituisce una promozione finanziaria. A solo scopo informativo, questa presentazione non deve essere utilizzata come base per decisioni di investimento.

L’inflazione rimane il problema principale

Continuiamo a prevedere che le principali economie cresceranno quest’anno e non cadranno in recessione, anche se ci aspettiamo che la crescita rallenti significativamente nel 2S.

L’inflazione dovrebbe continuare a ridimensionarsi, ma è probabile che la crescita sostenuta mantenga un ritmo di disinflazione troppo graduale per far sì che le banche centrali occidentali si sentano a proprio agio.

Prosegue la «recessione di Godot». I mercati dei tassi d’interesse stanno scontando una recessione e tagli dei tassi. Tuttavia, prevediamo ancora che le principali economie cresceranno quest’anno e il prossimo, senza cadere in recessione.

Le recenti tensioni nel settore bancario negli USA e in Europa aumentano il rischio di un credit crunch alla base di una recessione. Le condizioni creditizie si inaspriranno di più e prima di quanto non sarebbe accaduto se questi shock non si fossero verificati, in particolare negli USA. Tuttavia, le condizioni di partenza delle economie sottoposte a questo stress, unitamente all’efficacia delle risposte politiche, fanno sì che una recessione prodotta da un credit crunch rimanga un rischio, non una necessità.

Soprattutto, anche se le economie dovessero entrare in recessione, le banche centrali potrebbero non tagliare i tassi così rapidamente o profondamente come attualmente scontato dai mercati.

Gli incrementi dei prezzi sono ancora abbastanza forti da giustificare ulteriori rialzi

L’inflazione statunitense rimane troppo elevata per far sì che la Federal Reserve statunitense possa restare a proprio agio. I dati relativi all’indice dei prezzi al consumo (IPC) di marzo hanno evidenziato una pressione al ribasso per l’inflazione headline, guidata dai prezzi dell’energia e del comparto alimentare. Tuttavia, il tasso corrente dell’inflazione core, soprattutto se depurato dalle componenti più volatili, è rimasto ampiamente al di sopra del target, con segnali solo graduali di una tendenza al ribasso.

Nel contempo, il PIL statunitense è destinato a registrare un altro trimestre di solida crescita per l’inizio dell’anno, dopo la crescita del 2,6% registrata nel 4T dello scorso anno. Tutto ciò si combina con un ritmo ancora sostenuto di crescita dei posti di lavoro e con tassi di crescita dei salari storicamente elevati.

In questo contesto, i recenti fallimenti bancari e le conseguenti tensioni negli USA e in Europa potrebbero rivelarsi favorevoli per la Fed e la Banca centrale europea (BCE). Le principali banche centrali hanno bisogno di una crescita debole e al di sotto del potenziale, non di una crescita sostenuta al di sopra del trend negli USA e di un’accelerazione nell’Eurozona.

Prevediamo che quest’accelerazione del canale di deposito relativamente alla trasmissione della politica monetaria consentirà alla Fed di concludere il suo ciclo di rialzi dei tassi con un ulteriore aumento di 25 pb a maggio, che raggiungeranno così un tasso terminale del 5,00%-5,25%, e alla BCE di fermarsi dopo 75 pb di ulteriore inasprimento al 3,75%. Riteniamo la Bank of England interrompa i rialzi dei tassi al 4,5%. Non prevediamo alcun taglio dei tassi quest’anno da parte delle principali banche centrali. A nostro giudizio, tagli della Fed sono probabili solo nel 1T del 2024.

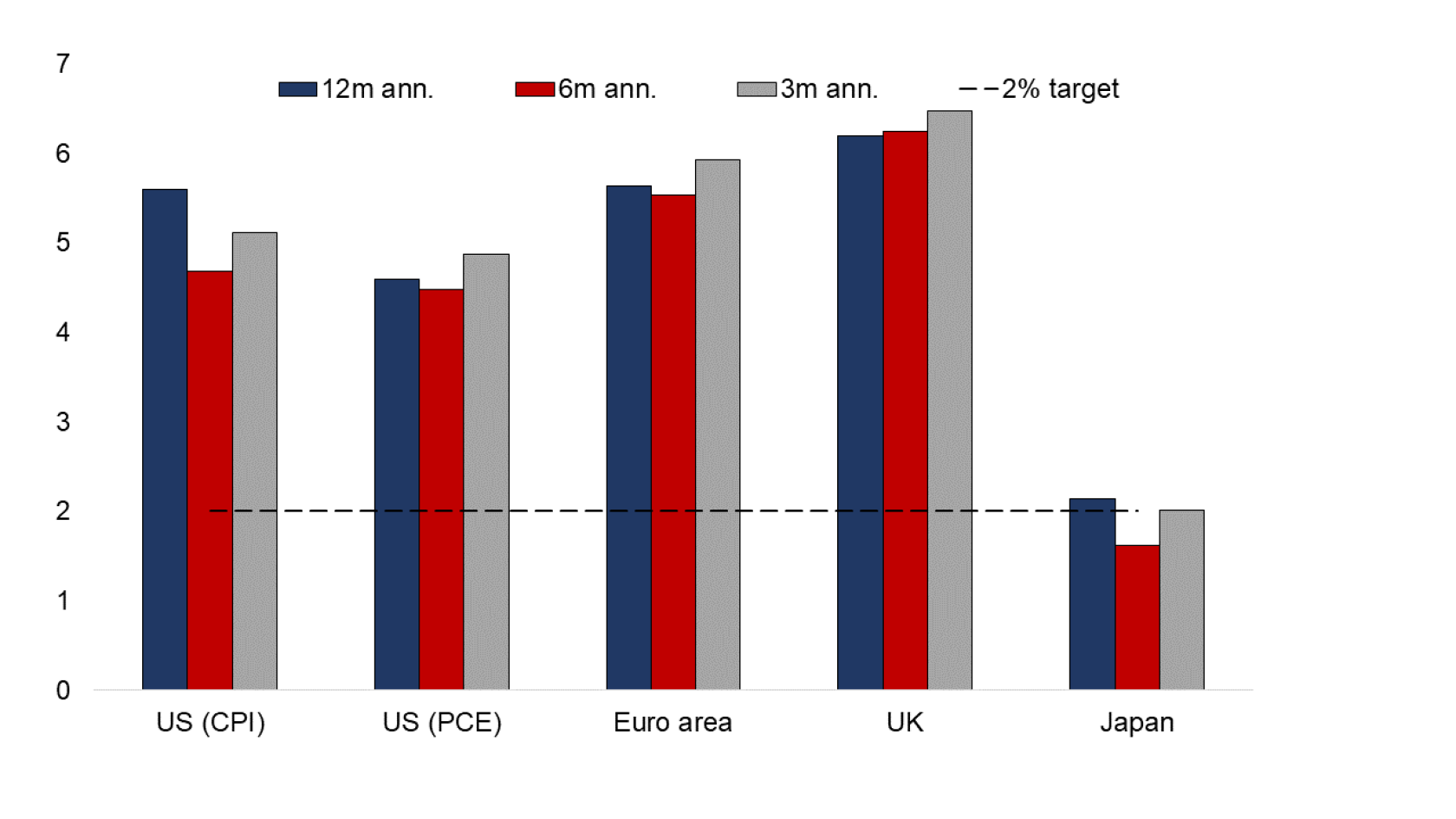

Dinamica dell’inflazione core ancora troppo elevata nelle principali economie

Media % MoM annualizzata nell’orizzonte temporale indicato

Fonte: Credit Suisse, Haver Analytics

Le indicazioni sui risultati storici e gli scenari dei mercati finanziari non sono indicatori affidabili dei risultati futuri.

Tutti gli investimenti comportano un certo livello di rischio. In parole povere, il rischio è la possibilità di perdere o non guadagnare denaro. Prima di investire, assicuratevi di aver compreso i rischi connessi ai prodotti. Come per qualsiasi altro investimento, è possibile perdere denaro in qualsiasi momento.

Nella misura in cui questi materiali contengono affermazioni sul futuro, tali affermazioni sono previsionali e soggette a una serie di rischi e incertezze e non costituiscono una garanzia di risultati futuri.

“90 secondi con” podcast mensile: Settembre 2023

Ancora concentrati sulla qualità

Ascolti il podcast

Ascolti il podcast