Risparmio in titoli: ecco i vantaggi dei fondi del pilastro 3a

La previdenza privata, altrimenti nota come 3° pilastro, integra la previdenza statale e professionale. Il risparmio in titoli è un'interessante soluzione d’investimento alternativa al conto di previdenza. Chi investe per tempo nella previdenza, si assicura infatti la possibilità di rendimenti più elevati grazie ai fondi del pilastro 3a.

Pilastro 3a: conto di previdenza o risparmio in titoli?

Pensare al futuro con la previdenza privata e colmare eventuali lacune previdenziali – ci pensa il pilastro 3a. È possibile scegliere tra il versamento su un conto di previdenza e la previdenza in titoli. Un conto di previdenza 3° pilastro è simile a un conto detenuto a lungo termine. Fino al raggiungimento dell’importo massimo annuo previsto dalla legge si possono effettuare sul conto versamenti in qualsiasi momento, in modo flessibile e senza obbligo di risparmio. Inoltre viene concesso un tasso d'interesse preferenziale.

Con il risparmio in titoli si investe invece il proprio avere di previdenza in un fondo 3a. Già a partire da piccoli importi si ha la possibilità di partecipare ai mercati finanziari in modo ampiamente diversificato. Ciò che comporta rischi, ma spesso conviene nel lungo termine: chi investite per tempo in titoli, probabilmente nella vecchiaia disporrà di più denaro, grazie ai rendimenti, rispetto a quello che otterrebbe depositando gli averi su un conto di previdenza.

Il risparmio in titoli spiegato in modo semplice

Fare previdenza approfittando al contempo di interessanti opportunità di rendimento – con il risparmio in titoli è possibile. Ecco come funziona.

I fondi del pilastro 3a offrono soluzioni individuali

A seconda della vostra propensione al rischio e della durata dell’investimento desiderata avete a disposizione diverse soluzioni in titoli, le quali si distinguono principalmente per la loro componente azionaria. Più elevata è la quota azionaria di un fondo, tanto maggiori saranno i rischi. Ma anche le opportunità di rendimento. I fondi possono avere una gestione attiva o passiva. In caso di investimenti con gestione attiva, i gestori di portafoglio specializzati operano per massimizzare il rendimento del fondo a lungo termine. Di contro, se la gestione è passiva si orientano a un determinato indice, cercando di riprodurlo il più fedelmente possibile.

Avere sempre sotto controllo i propri fondi 3a

Molte persone vorrebbero approfittare delle opportunità di rendimento, ma temono le fluttuazioni dei mercati finanziari. Chi desidera avere sempre sotto controllo i propri averi di previdenza può farlo tramite il Online & Mobile Banking, dove è disponibile una panoramica chiara e aggiornata del proprio portafoglio. Con pochi clic è inoltre possibile gestire in autonomia i titoli. Se le vostre esigenze personali e il comportamento di rischio cambiano, la previdenza in titoli può essere ottimizzata in modo facile e veloce.

Se faccia più al vostro caso un Conto o un Deposito di previdenza, dipende dalla vostra situazione personale. Gli esperti di Credit Suisse sono lieti di aiutarvi a prendere questa decisione e di proporvi diverse soluzioni. Buono a sapersi: è possibile passare dalla Previdenza in titoli 3° pilastro a un Conto di previdenza 3° pilastro, e viceversa, in qualsiasi momento.

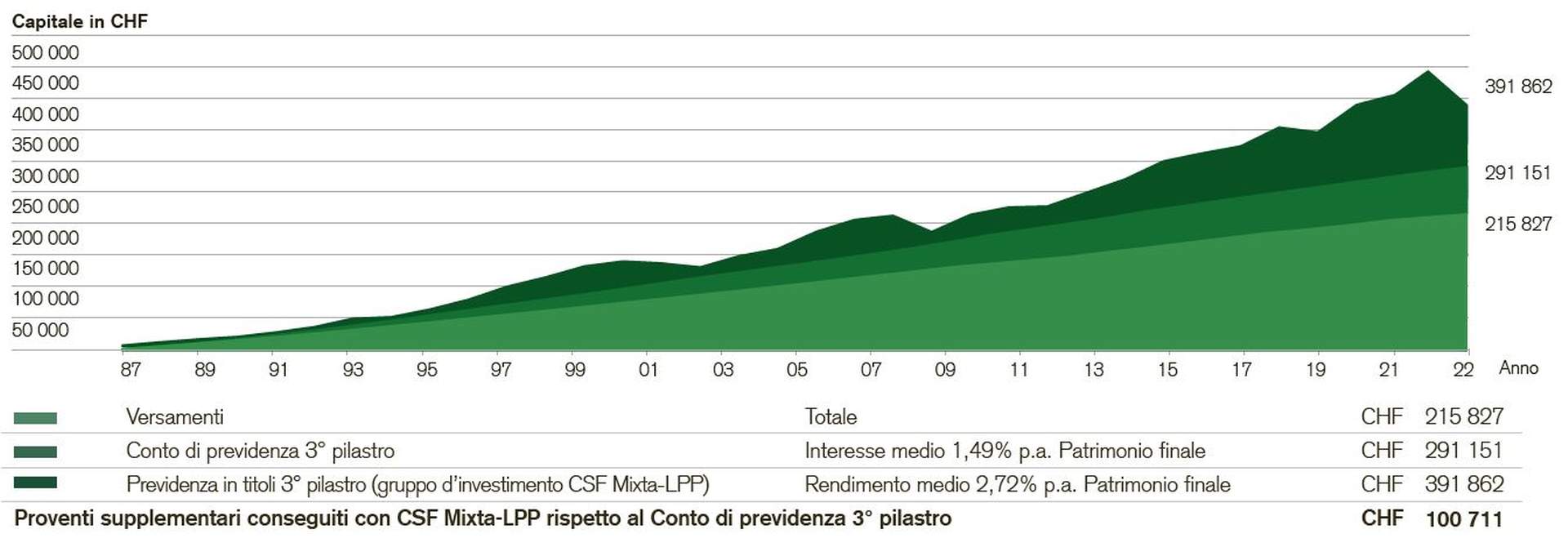

Confronto tra i rendimenti del risparmio in titoli e del conto di previdenza

Entrambi i clienti hanno versato all'inizio di ogni anno dal 1° gennaio 1987 al 31 dicembre 2022 l’importo massimo consentito.

Il cliente che ha scelto una previdenza in titoli (nel nostro esempio il gruppo d’investimento CSF Mixta-LPP) ha ottenuto un rendimento maggiore di CHF 100 711 rispetto al cliente che ha puntato sul conto di previdenza.

Fonte: Credit Suisse

I dati storici sulla performance e gli scenari dei mercati finanziari non sono indicatori affidabili per i risultati futuri.

Pilastro 3a presso un'assicurazione

Un pilastro 3a può essere stipulato anche presso una compagnia di assicurazione. Esistono polizze in titoli e soluzioni classiche senza titoli. In entrambi i casi, una parte del versamento viene utilizzato per la copertura assicurativa e non è più disponibile per la previdenza per la vecchiaia. Di conseguenza, con una soluzione di previdenza presso una banca avrete a disposizione più denaro nella vecchiaia rispetto a un’assicurazione sulla vita.

Inoltre, con un’assicurazione si stipula un contratto pluriennale che può generare costi in caso siano necessarie modifiche. Per mantenere la flessibilità è consigliabile risparmiare per la vecchiaia presso una banca ed eventualmente stipulare presso una compagnia di assicurazione una polizza di rischio separata per proteggersi in caso di decesso o invalidità.