Épargne en titres: les fonds du pilier 3a offrent ces avantages

La prévoyance individuelle (3e pilier) complète la prévoyance publique et la prévoyance professionnelle. Parallèlement au compte de prévoyance, l'épargne en titres constitue une solution de placement intéressante. Car en investissant suffisamment tôt dans la prévoyance, vous bénéficiez avec les fonds du pilier 3a d'opportunités de meilleurs rendements.

Pilier 3a: compte de prévoyance ou épargne en titres?

Prendre des mesures de prévoyance privée pour l'avenir et combler toute éventuelle lacune de prévoyance, c'est ce que permet le pilier 3a. Vous pouvez opter pour des versements sur un compte de prévoyance ou pour la prévoyance-titres. Un compte de prévoyance du pilier 3a fonctionne comme de l’argent placé à long terme sur un compte en banque. Vous pouvez effectuer des versements sur le compte à tout moment, en toute flexibilité et sans obligation d’épargner, dans la limite du montant annuel maximal légal. Un taux d'intérêt préférentiel vous est également accordé.

En revanche, l'épargne en titres vous permet d'investir votre avoir de prévoyance dans un fonds du pilier 3a. Et même avec de petits montants, vous participez de manière largement diversifiée aux marchés financiers. Malgré les risques, cela en vaut la peine à long terme: en vaut la peine: en investissant suffisamment tôt dans des titres, le rendement ainsi généré devrait vous permettre de disposer, à l'âge de la retraite, de davantage d'argent que si vous laissiez l'avoir sur un compte de prévoyance.

L'épargne en titres expliquée en termes clairs

Bénéficier à la fois d'une prévoyance et d'opportunités de rendement intéressantes, c'est possible avec l'épargne en titres. Comment cela fonctionne-t-il?

Les fonds du pilier 3a offrent des solutions individuelles

Selon le degré de risque auquel vous souhaitez vous exposer et la durée pendant laquelle vous voulez placer votre argent, plusieurs solutions de prévoyance-titres s’offrent à vous. Celles-ci se distinguent avant tout par leur quote-part d'actions. Plus un fonds comprend d'actions, plus le risque et la possibilité de rendement seront élevés. Les fonds peuvent être gérés de façon active ou passive. En gestion active, des gestionnaires de portefeuille professionnels essaient d’optimiser vos rendements sur le long terme. En revanche, les placements passifs se fondent sur un indice précis et essaient de le répliquer aussi précisément que possible.

Garder toujours un œil sur vos fonds du pilier 3a

Nombreux sont ceux qui veulent profiter d’opportunités de rendement, mais redoutent les fluctuations des marchés financiers. Si vous souhaitez garder à tout moment le contrôle de vos avoirs de prévoyance, le Online & Mobile Banking vous offre une vue d’ensemble actualisée et transparente de votre portefeuille et vous permet de gérer vous-même vos titres en quelques clics. Si les besoins personnels et les comportements en termes de risque changent, la prévoyance-titres peut être rapidement et facilement optimisée.

La question de savoir si un compte de prévoyance ou un dépôt de prévoyance vous convient le mieux dépend entièrement de votre situation personnelle. Les experts du Credit Suisse vous aident volontiers à choisir la bonne solution et vous présentent différentes solutions. Bon à savoir: vous pouvez à tout moment passer d'une prévoyance-titres 3e pilier à un Compte de prévoyance 3e pilier – et vice versa.

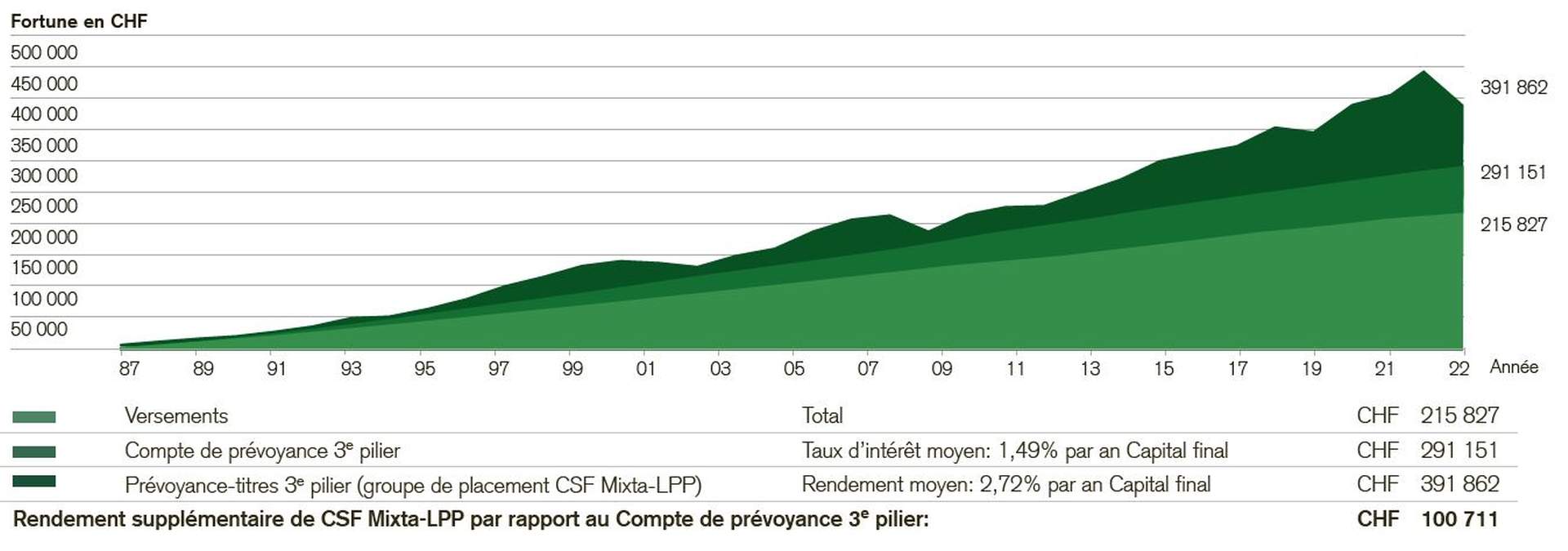

Comparaison du rendement de l'épargne en titres et du compte de prévoyance

Entre le 1er janvier 1987 et le 31 décembre 2022, deux clients ont versé à chaque début d’année le montant maximal. Le client qui a opté pour une prévoyance-titres (dans cet exemple, le groupe de placement CSF Mixta-LPP) a obtenu un rendement supérieur de 100 711 CHF à celui du client qui a misé sur le compte de prévoyance.

Source: Credit Suisse

Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats futurs.

Pilier 3a auprès d'une compagnie d'assurance

Une solution de prévoyance liée peut également être souscrite auprès d’une compagnie d’assurance. Il existe des polices liées à des titres et des solutions classiques sans titres. Dans les deux cas, une partie du montant versé est utilisée pour la couverture d’assurance et n’est plus disponible pour la prévoyance vieillesse. Par conséquent, avec une solution de prévoyance, vous disposez au moment de votre retraite d'une somme d'argent plus élevée qu'avec une assurance-vie.

Dans le cadre d'une assurance, on s'engage contractuellement pour une période plus longue. Cela peut entraîner des coûts en cas de modifications. Afin de rester flexible, il est recommandé d’épargner auprès d’une banque pour la vieillesse et de souscrire éventuellement une police distincte auprès d’une assurance pour se prémunir en cas de décès ou d’invalidité.