Wertschriftensparen: Diese Vorteile bieten Säule-3a-Fonds

Die private Vorsorge, genannt dritte Säule, ergänzt die staatliche und die berufliche Vorsorge. Alternativ zum Vorsorgekonto ist Wertschriftensparen eine attraktive Anlagelösung. Denn wer frühzeitig in die Vorsorge investiert, sichert sich mit Säule-3a-Fonds die Chance auf eine höhere Rendite.

Säule 3a: Vorsorgekonto oder Wertschriftensparen?

Privat für die Zukunft vorsorgen und allfällige Vorsorgelücken schliessen – dafür gibt es die Säule 3a. Sie können zwischen der Einzahlung in ein Vorsorgekonto und der Wertschriftenvorsorge wählen. Ein Säule-3a-Vorsorgekonto funktioniert ähnlich wie ein langfristig angelegtes Bankkonto. Bis zum gesetzlich festgelegten jährlichen Maximalbetrag können Sie jederzeit, flexibel und ohne Sparzwang auf das Konto einzahlen. Zusätzlich wird Ihnen ein Vorzugszins gewährt.

Beim Wertschriftensparen hingegen investieren Sie Ihr Vorsorgeguthaben in einen 3a Fonds. So nehmen Sie schon mit kleinen Beträgen breit diversifiziert an den Finanzmärkten teil. Das birgt zwar Risiken, lohnt sich oftmals aber langfristig: Wer frühzeitig in Wertschriften investiert, hat im Alter dank der Rendite voraussichtlich mehr Geld zur Verfügung, als wenn das Guthaben auf einem Vorsorgekonto belassen wird.

Wertschriftensparen einfach erklärt

Vorsorgen und gleichzeitig von attraktiven Renditechancen profitieren – Wertschriftensparen macht es möglich. Und so funktioniert’s.

Säule-3a-Fonds bieten individuelle Lösungen

Je nachdem, wie viel Risiko Sie eingehen und wie lange Sie Ihr Geld investieren möchten, stehen Ihnen verschiedene Wertschriftenlösungen zur Verfügung. Diese unterscheiden sich in erster Linie durch ihren Aktienanteil. Je mehr Aktien ein Fonds beinhaltet, desto höher das Risiko – aber auch die Chance auf Rendite. Verwaltet werden Fonds entweder aktiv oder passiv. Bei aktiv verwalteten Anlagen arbeiten professionelle Portfoliomanager daran, die Rendite des Fonds langfristig zu optimieren. Passive Anlagen hingegen orientieren sich an einem bestimmten Index und versuchen, diesen so genau wie möglich abzubilden.

Die eigenen 3a-Fonds jederzeit im Blick behalten

Viele möchten von Renditechancen profitieren, scheuen jedoch die Fluktuation der Finanzmärkte. Wer gerne jederzeit die Kontrolle über sein Vorsorgeguthaben behält, erhält im Online & Mobile Banking einen aktuellen und transparenten Überblick über sein Portfolio und kann seine Wertschriften mit wenigen Klicks selbst verwalten. Verändern sich die persönlichen Bedürfnisse und das Risikoverhalten, kann die Wertschriftenvorsorge schnell und einfach optimiert werden.

Ob ein Vorsorgekonto oder ein Vorsorgedepot am besten zu Ihnen passt, kommt ganz auf Ihre persönliche Situation an. Gerne helfen Experten der Credit Suisse Ihnen bei der Entscheidung und stellen verschiedene Lösungen vor. Gut zu wissen: Sie können jederzeit von der 3. Säule Wertschriftenvorsorge auf ein 3. Säule Vorsorgekonto wechseln – und umgekehrt.

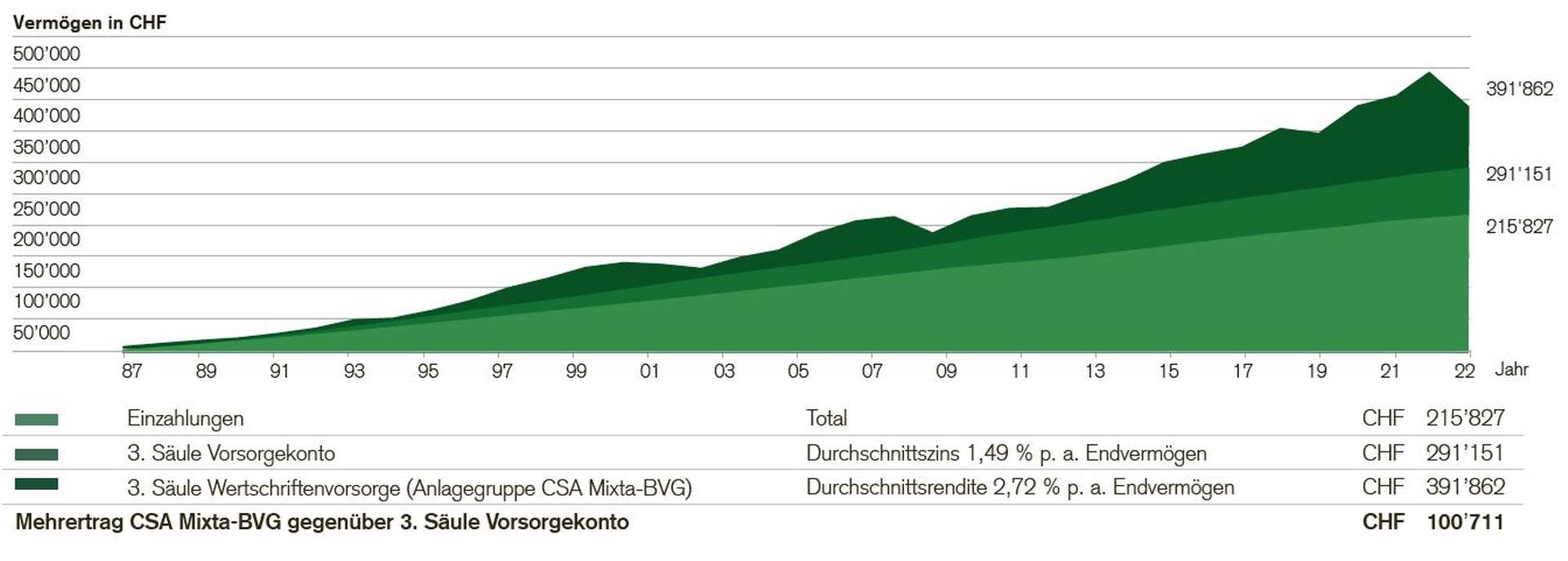

Renditevergleich zwischen Wertschriftensparen und Vorsorgekonto

Beide Kunden haben vom 1. Januar 1987 bis zum 31. Dezember 2022 jeweils zu Jahresbeginn den Maximalbetrag eingezahlt.

Der Kunde, der sich für eine Vorsorge mit Wertschriften (in diesem Beispiel Anlagegruppe CSA Mixta-BVG) entschieden hat, erzielte gegenüber dem Kunden, der auf das Vorsorgekonto einzahlt, eine um CHF 100’711 höhere Rendite.

Quelle: Credit Suisse

Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse.

Säule 3a bei einer Versicherung

Eine Säule 3a kann auch bei einer Versicherung abgeschlossen werden. Es gibt Policen mit Wertschriften, aber auch klassische Lösungen ohne Wertschriften. Bei beiden wird ein Teil der Einzahlung für den Versicherungsschutz verwendet und steht für die Altersvorsorge nicht mehr zur Verfügung. Dementsprechend haben Sie mit einer Vorsorgelösung bei der Bank im Alter einen höheren Geldbetrag zur Verfügung als mit einer Lebensversicherung.

Bei der Versicherung geht man zudem einen langjährigen Vertrag ein. Dieser kann bei Änderungen zu Kosten führen. Um flexibel zu bleiben, ist es ratsam, bei einer Bank für das Alter zu sparen – und für den Schutz bei Tod oder Invalidität allenfalls eine separate Risikopolice bei einer Versicherung abzuschliessen.